Dans le flot de décrets signés par Donald Trump dès son retour à la Maison Blanche, « l’état d’urgence énergétique nationale »vise à intensifier l’extraction d’uranium naturel. Tandis que le plan de développement du nucléaire publié par l’administration Biden nécessite 75.000 tonnes d’uranium par an en 2050, les États-Unis n’en produisaient que 193 tonnes en 2023.

Washington est loin d’être seul à anticiper cette augmentation. La World Nuclear Association envisage une croissance de la demande mondiale à 180.000 tonnes par an en 2040 contre 65.650 aujourd’hui. La production est déjà insuffisante. En 2023, 75% des besoins étaient assurés par l’extraction de minerais, le reste provenant de stocks et du retraitement des combustibles nucléaires. La totalité de cette production sert à l’industrie nucléaire civile, la consommation militaire restant marginale.

La ressource ne manque pourtant pas : les réserves techniquement exploitables suffisent à couvrir les besoins mondiaux jusqu’à la fin du siècle. Tandis que la faiblesse des cours de l’uranium après l’accident de Fukushima avait mené à la fermeture de mines, leur flambée de 24$ à 74$ la livre entre 2020 et 2024 alimente aujourd’hui une ruée vers le minerai. Mais qui pourra y répondre ?

L’Asie centrale : cœur du monde de l’uranium, mais jusqu’à quand ?

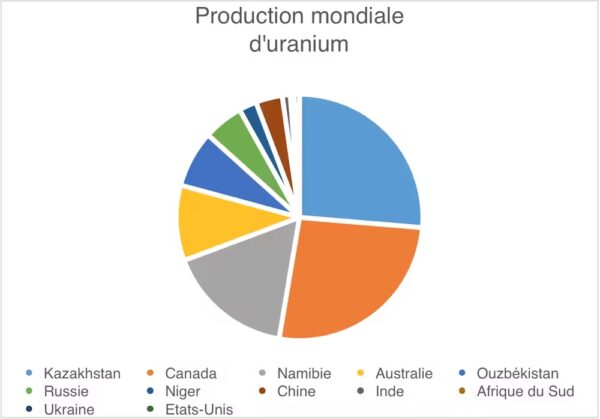

Avec 37% de la production mondiale en 2023, le Kazakhstan est la première source d’uranium, devant le Canada (22,6%) et la Namibie (14%). Mais à l’été 2024, le groupe minier public Kazatomprom avertissait de son incapacité à augmenter ses extractions, faute d’approvisionnement en acide sulfurique. L’acide est un intrant indispensable à l’extraction de l’uranium par lixiviation in situ (ISL), une méthode qui consiste à injecter une solution dans le sol, pour dissoudre et récupérer par pompage le minerai. Le groupe a lancé la construction d’une usine d’acide, mais elle ne sera opérationnelle qu’en 2026.

Simultanément, le pays consolide son tournant vers la Chine. Fin 2024, les entreprises chinoises du nucléaire CGN et CNNC rachetaient au Russe Rosatom ses parts dans deux mines kazakhes, tout en signant un contrat d’achat d’uranium pour plus de 2,5 milliards de dollars.

Source : Teva Meyer, Frédéric Jeannin, L’approvisionnement en uranium naturel : enjeux de la relance du nucléaire, 2025. Fourni par l’auteur.

Le voisin ouzbek espère suivre ce modèle. En juillet 2022, le président Mirziyoyev signait un décret visant à tripler la production d’ici à 2030 et atteindre 12.000t/an. Le gouvernement a restructuré la filière au sein d’une entreprise publique (Navoiyuran), favorisé la valorisation de co-produits pour baisser les coûts et engagé le rapprochement avec des groupes étrangers, dont le Français Orano. Avec 80% de sa production d’ici à 2030 déjà vendue, cette stratégie apparaît efficace.

Le Kazakhstan et l’Ouzbékistan font néanmoins face à un problème commun de transport : historiquement, le principal corridor d’acheminement d’Asie centrale vers l’ouest se faisait par train, via la Russie, jusqu’au port de Saint-Pétersbourg. Bien qu’aucune sanction ne bloque cette voie, Kazatomprom développe la route transcaspienne ouverte en 2018. L’entreprise est poussée à le faire par le groupe canadien Cameco, qui co-exploite des mines avec lui, et anticipe une éventuelle décision du Kremlin de bloquer le passage par son territoire. L’uranium quitte ainsi le Kazakhstan par le port d’Aktaou, traverse la Caspienne pour être chargé sur des trains à Bakou (Azerbaïdjan) avant de rejoindre le port de Poti (Géorgie) en mer Noire.

Mais les ruptures de charge sur cette route, par laquelle passent 65 % des exportations d’uranium kazakh allant vers l’ouest, entraînent des surcoûts importants. Et le passage envisagé par le port de Shanghai tarde, la Chine rechignant à ouvrir une route d’exportation pour un minerai qui ne lui profiterait alors plus.

La route transcaspienne utilisée pour acheminer l’uranium d’Asie centrale vers l’Europe en évitant la Russie. World Nuclear News.

L’Afrique en peine pour s’imposer sur le marché

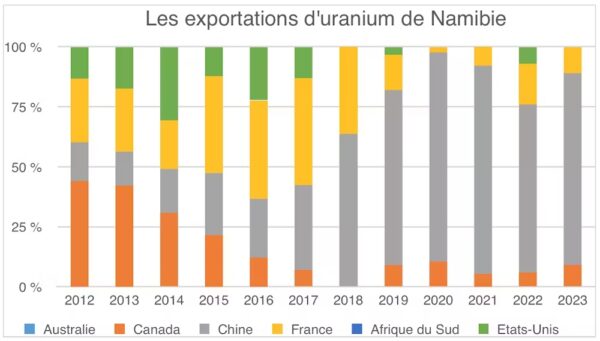

Le salut ne viendra pas de Namibie. Si les extractions y ont augmenté de 40% en 2022, la croissance se heurte à la disponibilité en eau. La Namibie traverse une grave sécheresse et la mine d’Husab, plus importante du pays, est le deuxième consommateur après la capitale Windhoek. L’industrie uranifère tient par la production d’une usine de dessalement. Une seconde est en construction par la Chine.

Pékin contrôle en effet déjà l’uranium namibien : le pays possède les deux mines en fonction dans le pays (Husab et Rössing) et détient 25% d’une troisième, Langer Heinrich, en cours de réouverture. Quant aux tentatives russes d’y ouvrir une mine, elles ont été repoussées par le gouvernement namibien, invoquant la protection des aquifères.

UN Comtrade/Code douanier HS 284410 : Natural uranium and its compounds, Fourni par l’auteur.

Reste l’inconnu du Niger. Le pays, qui ne produisait plus que 4% de l’uranium mondial, n’en a plus exporté depuis début 2024, la fermeture de la frontière avec le Bénin après le coup d’État de juillet 2023 ayant bloqué l’acheminement du minerai. La position de la junte vis-à-vis des Occidentaux est dans ce contexte ambivalente : si elle a repris à Orano le contrôle de la mine d’Arlit et retiré son permis d’Imouraren, elle a renouvelé les autorisations d’exploration de groupes américains et australiens.

À l’heure, rien ne confirme que la Russie ait essayé d’accaparer les gisements d’Orano. Les tensions franco-nigériennes ont été largement instrumentalisées par la guerre informationnelle menée par le Kremlin sur le terrain de l’uranium. À l’inverse, le réinvestissement chinois au Niger est plus certain, le groupe CNNC réouvrant en mai 2024 sa mine d’Azelik.

Le Canada comme relais de croissance

Bien que disposant des réserves les plus importantes au monde, la part de l’Australie dans la production d’uranium (8,5%) a peu de chance de décoller. L’exploitation nécessite en effet l’autorisation des gouvernements fédéraux et régionaux. Or, 11 des 13 projets miniers les plus avancés se trouvent dans des régions prohibant leur exploitation.

À court terme, le Canada est le relais de croissance le plus certain. Le gouvernement fédéral soutient la filière depuis 2022 à coup de crédits d’impôt. La relance par le groupe canadien Cameco des mines de Cigar Lake et de McArthur, et l’annonce par Orano de la réouverture de celle de McLean a permis au Canada de produire plus de 13 000t d’uranium en 2024, contre 3880t en 2020. Le développement de nouvelles mines se heurte toutefois à l’augmentation des coûts de mise en exploitation ainsi qu’aux oppositions des Premières Nations.

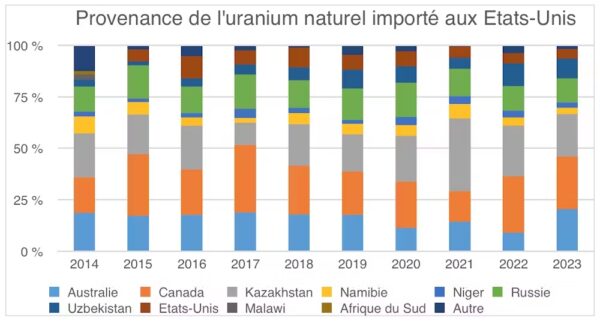

De l’autre côté de la frontière, les initiatives de Donald Trump n’auront qu’un effet marginal. En théorie, les mines à l’arrêt et détenant déjà une licence d’exploitation pourraient répondre à 75 % des besoins du pays. Mais leur coût est bien plus élevé que les importations, et les politiques de soutien restent anecdotiques, les élus républicains rechignant à accorder des aides. Ainsi, l’accord visant à créer une réserve d’uranium pour stimuler la production n’a abouti qu’à l’achat de 385 tonnes depuis 2021.

U.S Energy Information Administration, « Uranium Marketing annual Report », Fourni par l’auteur.

Brésil, Mongolie : des nouveaux arrivants

À long terme, l’évolution du cours de l’uranium devrait permettre l’arrivée de nouveaux producteurs.

C’est le cas de la Mongolie. Profitant de la stratégie du « troisième voisin » poursuivie par Oulan-Bator pour se désenclaver de Moscou et Pékin, le Français Orano a signé en janvier 2025 un accord d’exploitation pour la mine de Zuuvch-Ovoo. En Tanzanie, le Russe Rosatom, envisage l’ouverture du site de Mkuju River d’ici à 2026.

Enfin, le Brésil s’est lancé depuis 2022 dans un programme de prospection, « le Prouranio ». Brasilia vise à extraire l’uranium des réserves de phosphates en favorisant les liens entre l’industrie nucléaire et les fabricants d’engrais qui utilisent cette ressource.

D’autres explorations, beaucoup moins certaines, sont conduites en Arabie saoudite, au Zimbabwe, en Zambie, au Kirghizistan ou en Égypte.

Et si on se passait de l’extraction d’uranium ?

Face à ces tensions, le développement de nouveaux combustibles, capables de mieux consommer l’uranium, pourrait faire baisser les besoins de 5 . Mais leur production nécessite d’enrichir l’uranium à des taux plus élevés. Or, l’accès à l’enrichissement est déjà tendu, tandis que les Européens et les États-Unis essaient de se séparer de la Russie, qui en contrôle 40% des capacités mondiales.

Reste la réutilisation des sous-produits de la chaîne du combustible. Les ressources ne manquent pas non plus. La France dispose d’assez d’uranium appauvri, sous-produit de l’enrichissement, pour combler huit années de consommation. En Russie, ces sources secondaires répondent déjà à un tiers des besoins. C’est alors dans les étapes de fabrication et dans l’autorisation administrative nécessaire aux réacteurs pour utiliser ces ressources que se trouvent les blocages.

En somme, que l’on souhaite extraire de l’uranium naturel ou se servir de ces matières déjà disponibles, l’industrie nucléaire ne pourra se passer d’investir, au risque de manquer de combustibles pour alimenter ses ambitions.

Teva Meyer Maître de conférences en géopolitique et géographie, Université de Haute-Alsace (UHA).

Frédéric Jeannin, chercheur à l’Iris, a contribué aux recherches mentionnées dans cet article.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original sur The Conversation.