Vous avez peut-être vu passer ces messages sur les réseaux sociaux, où des Européens de retour d’un séjour à New York notaient que tout y était cher. Trop cher. À tel point que certains d’entre eux estimaient avoir eu l’impression d’être pauvres le temps de leur séjour outre-Atlantique. Symétriquement, le touriste nord-américain qui va venir à Paris pour les Jeux olympiques et paralympiques disposera d’un pouvoir d’achat élevé. Ce phénomène d’appauvrissement relatif a pris une telle ampleur que plusieurs médias, tels que Le Figaro, Le Monde ou BFM, l’ont récemment relayé.

Chute du pouvoir d’achat relatif

Bien évidemment, lorsqu’il est question de comparer un différentiel de pouvoir d’achat, le premier réflexe est de confronter l’évolution de l’indice général des prix, celle des salaires (qui est le prix du travail), et celle du taux de change.

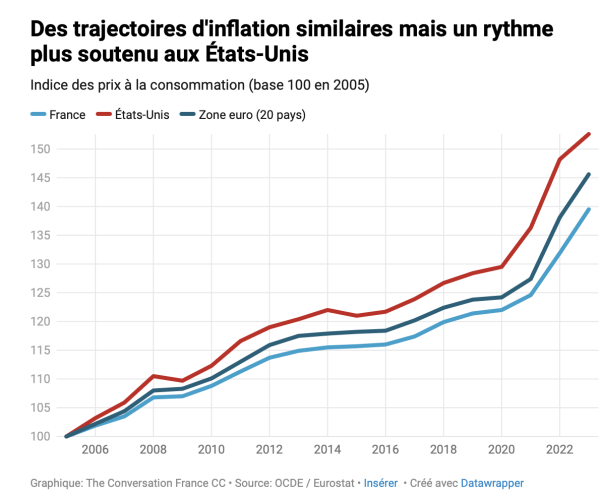

Première observation: si l’inflation a connu des trajectoires assez similaires de part et d’autre de l’Atlantique depuis 2005, le rythme a été plus soutenu aux États-Unis qu’en France ou dans l’eurozone, avec respectivement des écarts de 13,1 points et de 7 points.

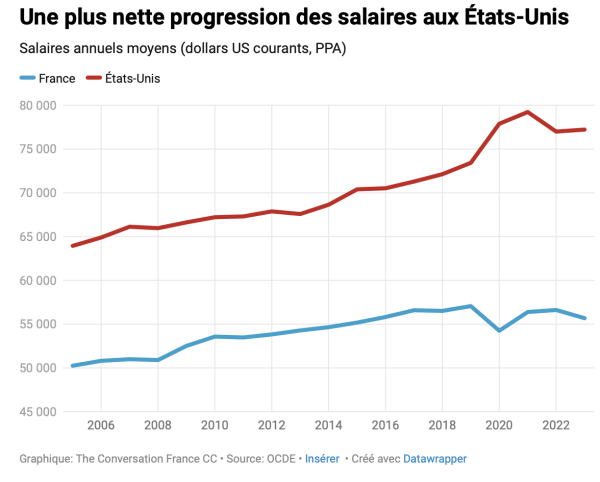

Seconde observation: les salaires, exprimés en parité de pouvoir d’achat, ont augmenté près de deux fois plus vite aux États-Unis (+20,77 %) qu’en France (+10,81 %) sur la même période. Autrement dit, le gain en pouvoir d’achat domestique a été près de deux fois plus important pour les salariés américains que pour leurs homologues français sur une période équivalente.

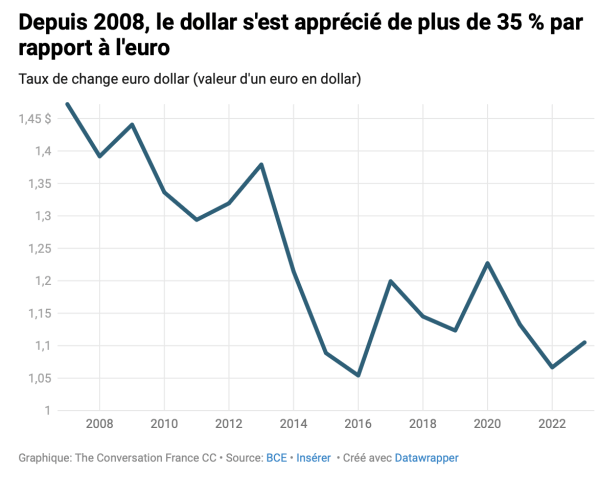

L’observation de l’évolution des taux de change achève de dresser un tableau peu flatteur de la situation des pays de l’eurozone relativement aux États-Unis : depuis 2008 – une date charnière car elle correspond au plus haut de l’euro par rapport au dollar mais aussi à l’éclatement de la crise des subprimes et à ses conséquences financières et politiques – le dollar s’est apprécié de plus de 35% par rapport à l’euro ! Concrètement, ce décrochage relatif de l’euro a été particulièrement préjudiciable à des pays qui, comme la France, importent davantage de biens de consommation qu’ils n’en exportent. Et bien évidemment, les touristes américains en Europe s’en trouvent avantagés…

Résumons-nous: un écart de pouvoir d’achat s’est creusé entre les deux rives de l’Atlantique, en raison de l’affaiblissement relatif de la monnaie unique vis-à-vis du billet vert, et de salaires réels ayant progressé plus vite aux États-Unis que dans les pays de la zone euro. D’aucuns pourraient y voir la résultante d’un décrochage des économies européennes par rapport à celle de l’Oncle Sam. Qu’en est-il vraiment? Et le cas échéant, quelles en seraient les principales causes?

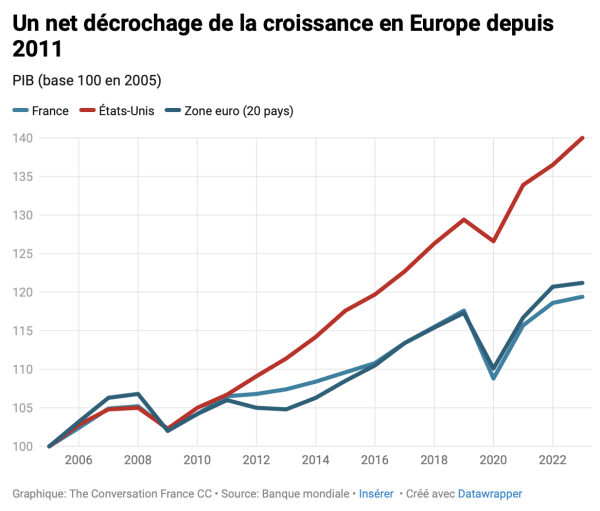

PIB et démographie

Pour bien apprécier l’éventuel décrochage des économies de la zone euro relativement aux États-Unis, il s’agit dans un premier temps de s’intéresser à l’évolution du PIB. Le décrochage est net depuis 2011. On peut y voir les effets de politiques contrastées, avec côté états-unien des politiques monétaires de relance dites “non conventionnelles”, auxquelles ont, répondu des politiques similaires en zone Euro, mais décalées dans le temps et surtout doublées d’une austérité budgétaire qui a limité le potentiel de croissance. Mais cela ne saurait tout expliquer. Encore moins le point d’écart de croissance que l’on retrouve chaque année depuis 2019 (EUA : +1,9 % par an ; Euro zone : +0,8 % par an), qui est précisément celui que l’on retrouve lorsque l’on observe les évolutions du PIB depuis 1995 (EUA : +2,4 % par an ; Euro zone : +1,4 % par an).

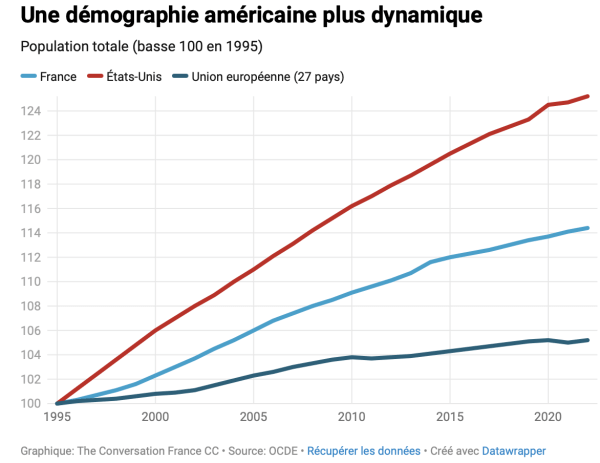

Il serait alors extrêmement tentant d’attribuer cet écart structurel de croissance à une démographie américaine qui serait plus dynamique que son pendant européen. Car après tout, une démographie dynamique joue positivement sur l’offre (en tant que facteur de production) et la demande (à travers la consommation intérieure). Une première lecture donnerait raison à cette intuition, puisque la démographie américaine s’est accrue en moyenne de 0,83 % par an depuis 1995 quand, dans le même temps, celles de la France et de l’UE ne progressaient respectivement que de 0,5 % et de 0,19 %.

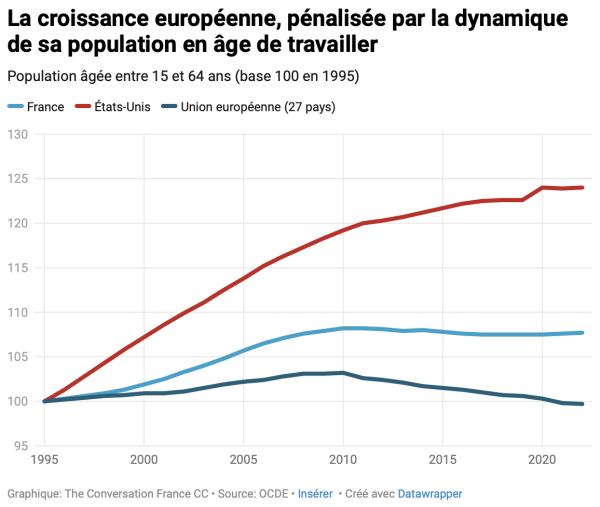

Le constat est encore plus terrible lorsque l’on observe les dynamiques à l’œuvre sur la population en âge de travailler: sur la période, les États-Unis enregistrent une progression annuelle moyenne de 0,8 %, quand la France est à 0,28 % et l’UE est à l’arrêt (-0,01 %). Si vous vous interrogiez sur les raisons qui président au débat qui a émaillé les élections européennes à propos du vieillissement démographique de l’Europe et de la nécessité à faire appel à une main-d’œuvre immigrée, vous avez là une bonne partie de la réponse.

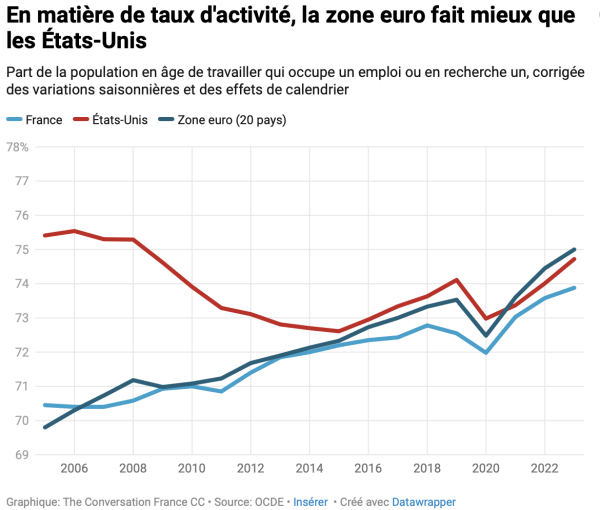

Reste que si ce différentiel démographique explique une part de l’écart de croissance entre les États-Unis et l’Europe, il est également des plus trompeurs. Car il ne sert à rien d’avoir une démographie dynamique si l’appareil productif ne suit pas, sans quoi ce serait surtout le nombre de chômeurs qui augmenterait. Il est donc nécessaire de superposer cet écart démographique avec le nombre de créations d’emplois sur la même période, pour s’assurer de la capacité de l’économie à absorber la population en âge de travailler.

Or, en matière de taux d’activité et d’emploi, la zone euro fait bien mieux que les États-Unis depuis 2005, y compris depuis la crise du Covid. Tant et si bien que l’eurozone a quasiment compensé son déficit démographique par la mobilisation de sa population en âge de travailler, grâce à une dynamique de création d’emplois plus soutenue. Nous pourrions y voir l’illustration de l’efficacité des politiques menées en Europe en faveur de libéralisation de l’économie et de la baisse des coûts du travail, notamment pour sa composante la moins qualifiée et ou la plus ubérisée.

Alerte rouge sur la productivité (et le numérique)

Si la démographie ne parvient que très imparfaitement à expliquer l’écart de croissance entre les États-Unis et la zone euro, c’est du côté de la productivité du travail qu’il convient de se tourner. Et le moins que l’on peut dire, c’est qu’un véritable fossé s’est creusé de part et d’autre de l’Atlantique, ainsi que le soulignent fort justement Maria Guadalupe, Xavier Jaravel, Thomas Philippon et David Sraer dans une note du Conseil d’Analyse économique datée de 2022. Les auteurs y révèlent que la France a concédé 7 points de productivité relativement aux États-Unis entre 2003 et 2019, ce qui correspond peu ou prou à l’écart de PIB par habitant entre les deux pays sur la même période. Un résultat qui tend à accréditer notre analyse précédente qui visait à modérer les effets issus notamment de la démographie ou du dynamisme du marché du travail. Or, comme le soulignent les auteurs, ce décrochage de productivité « représente un manque à gagner de 140 milliards d’euros de PIB pour la France en 2019, soit environ 65 milliards de recettes fiscales annuelles ».

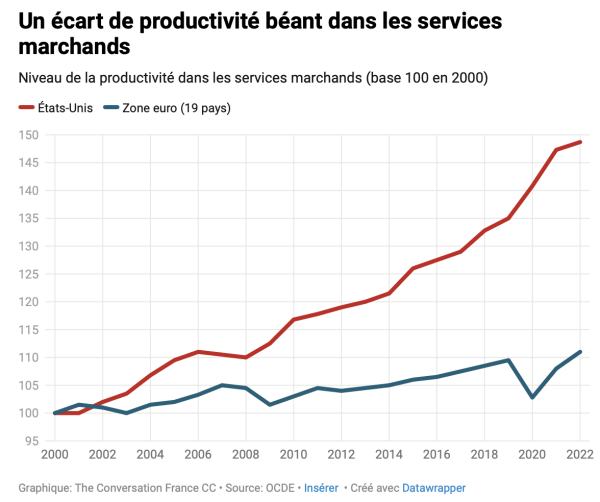

Plus inquiétant encore, l’écart de productivité entre la zone euro et les États-Unis apparaît encore plus béant lorsque l’on s’intéresse plus spécifiquement – quoi de plus logique dans des pays fortement tertiarisés – aux services marchands.

Ce déficit de productivité dans les services marchands illustre parfaitement les difficultés de notre Vieux Continent à réellement embrasser les opportunités qu’offre le numérique au XXIe siècle. Là où l’Europe semble encore perpétuer son logiciel historique de création de petits jobs de service à faible valeur ajoutée en soutien de son industrie, les États-Unis se sont non seulement érigés en producteurs parmi les plus compétitifs de technologies et de services numériques, mais ils en sont aussi de meilleurs utilisateurs : leurs entreprises sont déjà en phase avancée d’intégration, d’automatisation et d’optimisation. Résultat implacable : quand le Covid-19 mettait à mal la productivité des services marchands européens (-6,7 points entre 2019 et 2020), les entreprises de services américaines étaient déjà matures pour basculer en distanciel (+5,8 points).

Bien évidemment, la chute de productivité ne saurait expliquer à elle seule le décrochage de la zone euro relativement aux États-Unis. Elle en est à la fois la cause, mais aussi la conséquence de l’effet conjugué de plusieurs atouts structurels dont bénéficie l’Oncle Sam : un marché domestique plus intégré présentant des effets d’échelle supérieurs, la force du dollar et la puissance des politiques expansionnistes, telles que l’IRA, une industrie du capital-risque particulièrement dynamique qui a soutenu (et continue de soutenir) le déploiement rapide des technologies numériques (notamment l’IA), le leadership technologique et la rente économique et informationnelle qui en découle, la capacité à former ou à attirer des talents à forte valeur ajoutée, sans oublier un prix de l’énergie des plus compétitifs, notamment depuis que les États-Unis exploitent massivement le pétrole de schiste (et qu’a contrario l’Europe subit de plein fouet une inflation énergétique consécutive à la guerre en Ukraine). Sur ce dernier point, Thomas Philippot évoquait dernièrement « un avantage compétitif sur l’Europe évalué à 923 milliards d’euros par an ».

Vassalisation en marche

Ce décalage de croissance, et l’appauvrissement relatif de la population de l’eurozone au regard des citoyens américains, auraient dû être des thèmes au cœur de la campagne des élections européennes et des élections législatives consécutives à la dissolution. Car, au-delà de la question de la prospérité économique ou celle de la soutenabilité de notre système de protection sociale, ce qui est en jeu n’est rien d’autre que la vassalisation de la zone euro par les États-Unis, sur les plans diplomatique, militaire, économique et numérique.

Alors que ces deux échéances électorales rapprochées nous ont noyés sous une cacophonie des propositions sociales et sociétales, nous attendons encore la formation politique qui aurait proposé un programme orienté vers la productivité, la compétitivité, l’innovation, la réindustrialisation, l’autonomie stratégique, la décarbonation de l’économie, l’excellence éducative et le progrès. Sur ces questions pourtant essentielles pour permettre à l’Europe et à la France de rester dans l’Histoire dans un XXIe siècle de tous les dangers, le silence assourdissant du politique nous apparaît au mieux comme une impardonnable omission, au pire comme une démission coupable.

Julien Pillot Enseignant-Chercheur en Economie, INSEEC Grande École

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original sur The Conversation.