Le grand économiste John Maynard Keynes écrivait en 1923 dans une citation devenue célèbre : « à long terme, nous serons tous morts ». Elle s’applique parfaitement à la filière des métaux et minéraux dits stratégiques ou critiques. C’est-à-dire aux métaux et minéraux indispensables à la transition énergétique (lithium, cobalt, nickel, cuivre, aluminium, graphite, terres rares…).

Les experts et institutions internationales sont unanimes, le carburant de la transition énergétique, indispensable pour fabriquer les panneaux solaires, les éoliennes, les batteries, les électrolyseurs, les pompes à chaleur, ce sont les métaux. Il faudra en produire des quantités considérables dans les prochaines années et les prochaines décennies et les pénuries menacent déjà. Le problème est que les investissements ne sont pas aujourd’hui à la hauteur des besoins à venir, que la production minière et plus encore le raffinage de ses métaux critiques sont en grande partie monopolisés par les groupes industriels chinois et que les fluctuations considérables des cours de ses matières premières en fonction de la conjoncture et de la spéculation compliquent considérablement les choses.

Il faut investir 2,1 mille milliards de dollars d’ici 2050

Selon une évaluation récente de Bloomberg NEF (New Energy Foundation), il faudrait investir 2,1 mille milliards de dollars dans l’industrie minière pour faire face aux besoins de métaux et minéraux critiques d’ici 2050. Si ce n’est pas le cas, le coût de la transition énergétique sera encore plus élevé qu’il l’est aujourd’hui.

« L’étude montre que l’approvisionnement en métaux clés de la transition énergétique, tels que l’aluminium, le cuivre et le lithium, pourrait être confrontés à pénuries au cours de cette décennie – certains dès cette année », écrit BloombergNEF. Selon les estimations du Think Tank, le monde pourrait avoir besoin de 3 milliards de tonnes de métaux critiques d’ici à 2050 afin de « construire correctement les équipements indispensables à la décarbonation tels que les véhicules électriques, les éoliennes et les électrolyseurs ». Et ce chiffre de 3 milliards de tonnes ne représente que la moitié de la quantité nécessaire pour atteindre le fameux objectif de zéro émission nette d’ici 2050.

Contradiction entre le court et le long terme

Pour Andy Hume, un des experts de l’agence Reuters, le cuivre, le lithium et les autres métaux et minéraux nécessaires aux technologies de la transition vont devenir aussi essentiels pour l’économie du futur que le pétrole l’est aujourd’hui. « Ils pourraient être des facteurs d’inflation aussi puissants que le pétrole et le gaz le sont dans l’économie actuelle à forte intensité en carbone ».

Les risques de pénuries doivent inciter les investisseurs à revenir vers le secteur des matières premières qu’ils ont en partie déserté depuis des années. Le problème est qu’il y a aujourd’hui une contradiction difficile à surmonter entre les besoins à court terme et à long terme.

L’envolée de la demande à long terme, annoncée par toutes les études et institutions sans exception, tarde en fait toujours à se matérialiser… Les anticipations d’augmentation de la consommation de métaux comme le lithium ont été tellement élevées que lorsque l’explosion de la demande ne s’est pas matérialisée aussi rapidement que prévu, les prix se sont effondrés et sont depuis restés très bas. Difficile dans ses conditions de voir les groupes miniers se lancer dans des projets de développement massifs. Le fait, par exemple, que les ventes de véhicules électriques stagnent voire baissent dans le monde, à l’exception de la Chine, a réduit soudain les estimations de besoins à court terme de lithium et de cuivre pour fabriquer les batteries. « L’augmentation de l’offre de matières premières a été trop importante et trop rapide et est intervenue au moment même où les ventes de véhicules électriques ont commencé à ralentir », explique Reuters.

Fermetures de mines de lithium en Australie

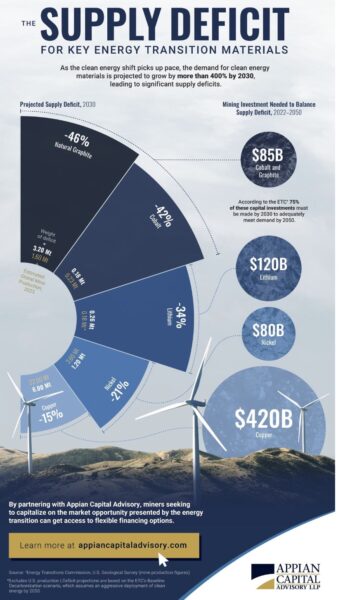

Et pourtant, à en croire BloombergNEF, il pourrait y avoir des pénuries de cuivre et de lithium dès cette année, tout comme d’acier et d’aluminium. Visual Capitalist en partenariat avec Appian Capital Advisory a publié il y a quelques jours une infographie illustrant les pénuries attendues de métaux et minéraux critiques d’ici 2030 (voir ci-dessous). Elles sont spectaculaires : 46% pour le graphite, 42% pour le cobalt, 34% pour le lithium, 21% pour le nickel, 15% pour le cuivre…

Pourtant, aujourd’hui les groupes miniers australiens ont toutes les peines du monde à maintenir leurs mines en activité en raison de l’effondrement des cours du lithium au cours de l’année écoulée. La BBC a montré le mois dernier que nombre d’entre eux sont en train de perdre la bataille et de fermer des mines en raison de la baisse des ventes de véhicules électriques et du fait que l’offre de lithium reste supérieure dans le monde à la demande.

Des modèles économiques et des prévisions problématiques

Le cuivre se porte mieux, son cours ayant augmenté au début du mois au-delà de 10.000 dollars la tonne quand la Chine a annoncé des mesures de relance économique. Le pays est de loin le plus grand consommateur mondial de ce métal. Mais les cours du cuivre pourraient dégringoler à nouveau, comme l’a fait le pétrole, si l’impact des mesures de relance n’est pas au rendez-vous. Les groupes miniers mettent en garde contre la volatilité accrue des cours et la spéculation, le cuivre a atteint en mai dernier un sommet historique à 11.100 dollars la tonne avant de refluer soudainement, et dans le même temps ils accusent les gouvernements de tarder à délivrer de nouveaux permis d’exploitation minière.

Le problème, ce sont les prévisions et les modèles économiques de la transition énergétique développés par des institutions aussi respectées que BloombergNEF ou l’Agence internationale de l’énergie (AIE). Ils sont exagérément « optimistes » et n’ont cessé de sous-estimer les obstacles économiques, politiques, technologiques au développement rapide des ventes de véhicules électriques ou au rythme d’installation des équipements éoliens et solaires. Les industriels et les investisseurs ne vivent pas dans le même monde que les économistes qui construisent des modèles théoriques brillants et militants souvent éloignés des réalités de la production.