L’Europe a réussi à déployer rapidement et à très grande échelle des énergies renouvelables de production intermittente (EnRi) — éoliennes terrestres et marines ou installations solaires photovoltaïques (parcs et individuelles). Mais, depuis, les systèmes électriques connaissent des déséquilibres majeurs qui se traduisent par un fonctionnement de plus en plus volatil des marchés spot avec l’apparition d’épisodes de prix négatifs, ainsi que des restrictions de production de certains équipements solaires ou éoliens imposées par les gestionnaires de réseau en raison des congestions. Ces prix négatifs comme ces restrictions de production sont dus à l’inadaptation des systèmes électriques à la présence croissante de productions ENR intermittentes.

Après le long épisode de prix extrêmes autour de 300 €/MWh et plus, dû à la flambée des prix du gaz en 2022-23, on assiste depuis quelques mois à leur oscillation chaotique autour de niveaux beaucoup plus bas. Leur volatilité a beaucoup augmenté tant en niveau qu’en fréquence. Au cours des six derniers mois, de nombreux jours ont vu alterner des prix profondément négatifs et des prix dépassant largement 100 €/MWh.

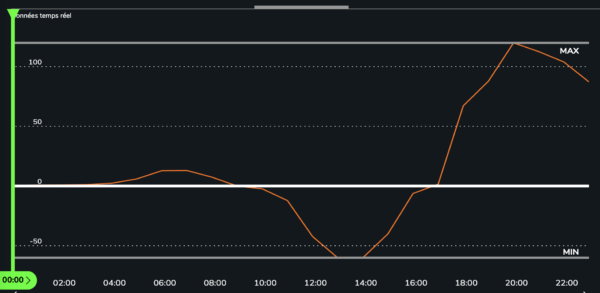

En Allemagne par exemple, le 14 avril 2024, les prix sont passés de –150 € le MWh à 15h à +130 €/MWh à 19 h. Le nombre d’heures où les prix sont nuls ou faibles sont de plus en plus importants dans les pays européens (par exemple en Espagne 110 heures en 2023 et autant sur le premier semestre 2024), tandis que les épisodes de prix négatifs se multiplient.

Volatilité des prix horaires de l’électricité sur le marché allemand le 14 avril 2024

Prix en euros du MWh, échelle de gauche. Les prix négatifs ont atteint -150 euros, ce que l’échelle du graphique ne permet pas de montrer. Source : https://www.rte-france.com/eco2mix

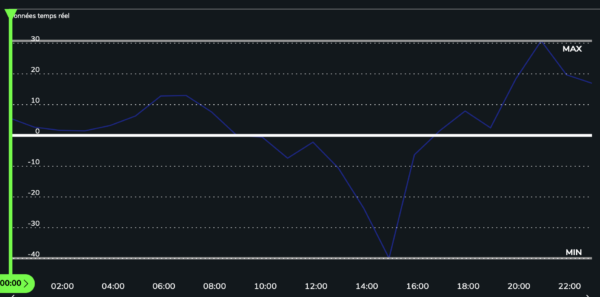

Les prix négatifs s’expliquent par des offres sur le marché horaire de producteurs conventionnels peu flexibles. Ils préfèrent payer pour rester en fonctionnement pendant les heures d’abondance des productions d’EnRi, avant le moment où la production solaire décroît et la demande augmente en fin de journée, car leurs coûts de démarrage et de montée en puissance sont élevés. Ce dernier phénomène, qui paraît aberrant aux yeux de non-spécialistes, se manifeste d’abord dans les pays où les renouvelables intermittentes occupent une part importante dans la production totale comme l’Allemagne, l’Espagne, le Pays-Bas, le Danemark où cette part est de plus de 40%. Mais la France, avec seulement 15% d’EnRi, n’y échappe pas du fait de l’intégration de son marché par les interconnexions avec celui de l’Allemagne. Ce même jour du 14 avril 2024, le prix de gros a oscillé entre + 30 €/MWh et – 55 €/MWh en France (voir ci-dessous). En 2023, on a ainsi compté en France presque 150 heures de prix négatifs contre 300 heures pour l’Allemagne.

Volatilité des prix horaires de l’électricité sur le marché français le 14 avril 2024

Prix en euros du MWh, échelle de gauche. Source : https://www.rte-france.com/eco2mix

Autre élément surprenant pour les non-spécialistes, dans beaucoup de pays d’Europe les productions de certains équipements solaires ou éoliens sont bridées par le gestionnaire de réseau pendant certaines heures, ce qu’on appelle des « écrêtements ». Ils peuvent apparaître comme un gaspillage d’énergie gratuite. Mais, comme on le voit plus loin, ils sont rendus nécessaires par les contraintes d’équilibre technique du système face à des engorgements du réseau en certains points du système. Les réseaux électriques sont aussi vulnérables aux surproductions qu’aux sous productions.

Le marché n’est pas dysfonctionnel

Les marchés qui semblent être devenus fous, en fait ne sont pas défectueux. Leur première fonction est de permettre de coordonner en temps réel les différentes productions pour satisfaire l’ensemble de la demande et garantir l’intégrité des réseaux. En revanche, ils sont devenus totalement dysfonctionnels dans leur seconde fonction qui est la coordination de long terme en envoyant les bons signaux pour investir.

On doit rappeler d’abord que le marché de l’électricité est obligatoirement structuré en marchés à pas horaire du fait de la non-stockabilité de l’électricité. Il est logique que, sous l’effet de la concurrence entre les producteurs, ceux-ci soient amenés chaque heure à faire des offres de prix qui soient alignées sur le coût marginal de chacun de leurs équipements (en général le coût du combustible). Il s’agit de s’assurer qu’ils soient appelés par le marché qui classe les offres par « ordre de mérite ».

Or les EnRi ont un coût marginal nul. Dans le récent régime des contrats de compléments de rémunération (CCR), les producteurs ENRi sont forcés de faire des offres de prix sur le marché horaire, contrairement à ceux relevant des « contrats d’obligation d’achat ». Ils le font forcément à un prix minimal pour être appelés par le marché. De ce fait, si le soleil brille beaucoup dans la journée, ou si le vent souffle dans une zone donnée, toutes les capacités présentes fonctionnent à plein sans égard pour le niveau de la demande à la même heure. Ceci conduit à des prix très bas sans rapports avec le coût réel des productions et des équipements et infrastructures.

Quant au phénomène de prix négatifs, il ne résulte pas d’un défaut de conception du market design. De façon un peu provocante, on pourrait les voir comme la preuve du bon fonctionnement des marchés de l’électricité dans leur fonction de coordination horaire entre les unités de production des différents opérateurs. Cela dit, ces prix négatifs obligent tous les producteurs engagés par le marché à produire, de payer pour cela plutôt que d’être payés, ce qui pose tout de même un sérieux problème.

Les restrictions de production d’équipements solaires et éoliens

Dans les systèmes électriques incluant beaucoup d’EnRi, le réseau central de transport tend souvent à ne pas être suffisamment adapté aux localisations massives d’équipements solaires ou éoliens dans des zones qui ne sont pas des zones de forte consommation. Il en résulte des congestions en certains points-clés du réseau qui rendent impossible d’évacuer les surplus de production d’une région vers d’autres. Les écrêtements résultent de l’action à distance du gestionnaire de réseau (GRT) qui doit rééquilibrer les productions du système.

L’écrêtement de productions d’unités EnRi, surtout solaires, se manifeste de façon significative dans plusieurs pays d’Europe centrale et du sud. Mais c’est en Allemagne où le phénomène, lié aux productions éoliennes, est le plus marqué. Celles-ci sont surtout localisées dans le nord du pays et en Mer du nord, tandis que les consommations se situent plutôt dans le sud, alors que le nécessaire renforcement des liaisons nord-sud connaît de grandes difficultés. E

n 2023 les écrêtements se sont traduits par une perte de 19 TWh produits par des éoliennes, soit 4% de la production totale du système. En France le système n’avait pas connu d’écrêtements de production d’équipements par RTE avant cet été. Ceci s’explique à la fois par la moindre part des productions éoliennes et solaires dans le système, mais aussi par le bon maillage du réseau et du suivi étroit du développement régional des capacités éoliennes et solaires par RTE. Toutefois, à deux reprises en juillet de cette année, il a dû recourir à des écrêtements. Le 16 juillet, par exemple, il a ordonné aux trois parcs éoliens marins de Bretagne et une grande ferme photovoltaïque de 300 MW dans le sud-ouest, ce qui fait un total de puissance de 1.050 MW de cesser leur production.

A noter que ces rééquilibrages du réseau ont un coût. Ils combinent deux actions, les écrêtements proprement dits et le « re-dispatching » qui impose de mettre en service des équipements conventionnels dans d’autres zones. En Allemagne, la perte de revenus des producteurs éoliens associés aux 13 TWh écrêtés en 2023 leur a été compensée pour plus d’un milliard d’euros par les gestionnaires de réseau. Ceux-ci ont dû aussi assumer le surcoût de re-dispatching qui se monte à environ à trois milliards d’euros. Tout ceci est payé par les consommateurs par une surtaxe sur le prix du service de transport.

Des auto-restrictions de production

Il y a aussi des auto-réductions de production des équipements solaires et éoliens pendant les heures où les prix spot sont négatifs, de la part des équipements récents de plus de 3 MW engagés dans des contrats de complément de rémunération (CCR) avec l’Etat. Ces CCR intègrent en effet des incitations à l’effacement car ils ne prévoient aucun versement de complément pendant les heures de prix négatifs. Ce n’est pas le cas des installations bénéficiant de l’ancien dispositif des tarifs d’achat dans le cadre des contrats dit « d’obligation d’achat ». Ceux-ci assurent en effet une rémunération fixe même quand les prix sont négatifs. Tant pis quand les prix plongent vers zéro et deviennent négatifs, si le maintien de leurs productions amplifie le mouvement. En France, RTE estime que près de 24 GW d’installations renouvelables bénéficient de ce régime, sur un total de 44 GW, soit plus de la moitié. Il plaide pour un changement de ce régime des obligations d’achat, pour limiter ces situations. Tandis qu’elles sont coûteuses en subventions, elles amplifient le besoin d’équipements flexibles alors que le mouvmement vers l’installation des tels équipements est largement insuffisants.

Le marché peut-il encore envoyer des signaux de long terme pour investir ?

Comme le titrait un article de The Economist en juin 2024, « l’Europe fait face à un problème curieux : une énergie électrique très peu chère, mais elle est en train d’échouer à s’adapter au boom des renouvelables ». L’augmentation des heures de prix bas ou nuls qui résulte de l’addition de capacités EnRi, diminuent un peu plus les incitations à « investir par le marché » dans les équipements pilotables et dans les moyens de flexibilité. Il faut s’attendre à ce que le nombre de prix nuls (ou négatifs) augmentent au fur et à mesure du développement des capacités d’EnRi.

Dans un exercice de l’OCDE de 2019 sur les coûts des productions EnRi pour le système, on voit que les heures à prix nul (ou négatif) commencent à apparaître quand la part de leur production annuelle dépasse les 30%. Quand la part des EnRi atteint les 50% dans un mix, on compte plus de 1.200 heures de prix nul (ou négatif). Et, quand elle atteint 75% de part d’ENRi, on compte entre 3.600 et 3.800 heures, soit la moitié de l’année. Les incitations à investir par le marché sont donc complètement gommées.

Vers plus de moyens de flexibilité ?

S’adapter au boom des ENR nécessite de développer de façon volontaire les divers moyens de flexibilité dont les centrales-gaz à rampe rapide, les stockages par batteries ou hydrauliques, les nouvelles interconnexions avec les autres systèmes, qui nécessitent tous des investissements lourds. S’il y avait beaucoup plus de moyens flexibles dans le système, le marché n’aurait pas besoin des offres des équipements rigides pour assurer les différents équilibres à assurer en raison de la variabilité des productions des ENRi, ce qui supprimerait les séquences de prix négatifs. Mais, alors que ces équipements sont capitalistiques, les revenus qu’ils pourraient tirer sur les différents marchés sont très incertains. Le « stockage marchand » ne peut pas à l’évidence se développer à l’échelle requise dans de telles conditions.

Pour développer des ressources de flexibilité de façon coordonnée avec la croissance des capacités solaires et éoliennes, il faut à la fois une planification évolutive des différents équipements du mix électrique à l’échelle nationale et le recours à des contrats de rémunération de la puissance de long terme, attribués par des appels d’offre spécifiques à chaque type de source de flexibilité. La récente réforme de l’Electricity Market Designeuropéen adoptée fin 2023 est un pas en avant louable qui permettrait aux Etats-membres qui en ont la volonté, de combiner de façon intelligente marchés de court terme, planification nationale et concurrence pour les contrats de long terme. Encore faudrait-il se donner les moyens de se distancier des dogmes bruxellois.

Tous ces désordres sur les marchés de l’électricité résultent en effet d’une gouvernance énergétique contradictoire tant au niveau de l’UE que des Etats-membres. Elle est basée sur trop de partis-pris idéologiques en termes de croyances infondées dans les vertus du Marché, de rejet de la planification, de promotion irraisonnée des renouvelables, de bannissement du nucléaire, technologie pourtant pilotable et bas carbone, ce qui a conduit à cette désoptimisation aveugle des systèmes électriques. Rien n’assure aujourd’hui qu’on puisse s’en sortir…